Surgem no tempo dos fenícios, dos gregos e dos romanos as primeiras embarcações

cujos principais meios de propulsão eram as velas e os remos, conhecidas por galés.

As velas são uma tecnologia há muito conhecida e capturam o vento, gerando

força de propulsão para empurrar o barco na direção pretendida, mas, na ausência

de vento, os remos são fundamentais, principalmente nos navios de guerra. Deste

modo, as galés utilizavam como principais propulsores o vento e a força humana. Inovações gregas e romanas procuraram substituir a propulsão braçal do homem pela

força de bois e de cavalos, através de embarcações movidas a rodas de pás com

tração animal que funcionavam como mecanismos de propulsão. Todavia, estas

soluções mais técnicas raramente foram utilizadas. Num mundo em que o trabalho ‘escravo’

nos remos era barato, o complicado mecanismo da embarcação não era rentável em

termos de custos.

A partir do renascimento no séc. XV, as transformações na sociedade europeia foram

bem evidentes na cultura, economia, política e religião. O mundo ocidental

assistiu a uma gradual transição do feudalismo para o capitalismo e a profundas

alterações e desenvolvimentos relativamente às estruturas medievais. Uma sociedade

e uma economia alicerçadas nas crescentes liberdades de pensamento e de

escolarização permitiram mais conhecimentos e notáveis avanços tecnológicos. A

invenção da máquina a vapor em 1698 alicerçou a primeira revolução industrial

de 1760 a 1840. A produtividade do trabalho aumentou significativamente e pela

primeira vez na história o padrão de vida de toda a população começou a

experimentar um crescimento sustentado. O aumento dos rendimentos das famílias

e os crescentes avanços tecnológicos fizeram um caminho lado a lado. Quanto

mais elevado o custo da mão de obra, mais baratos eram os novos conhecimentos

tecnológicos em termos relativos. Provavelmente, mão de obra barata e escrava

em abundância e liberdade limitada ter-nos-iam deixado na idade das trevas por mais

alguns séculos.

Economias assentes em baixos salários, cujos bens e serviços produzidos sejam

competitivos apenas via preço e não tecnológico, têm o futuro hipotecado. Todavia,

salários mais elevados têm que ser suportados por ganhos de produtividade. A

produtividade do trabalho aumenta, e, consequentemente, os salários, à medida que

se emprega mais tecnologia.

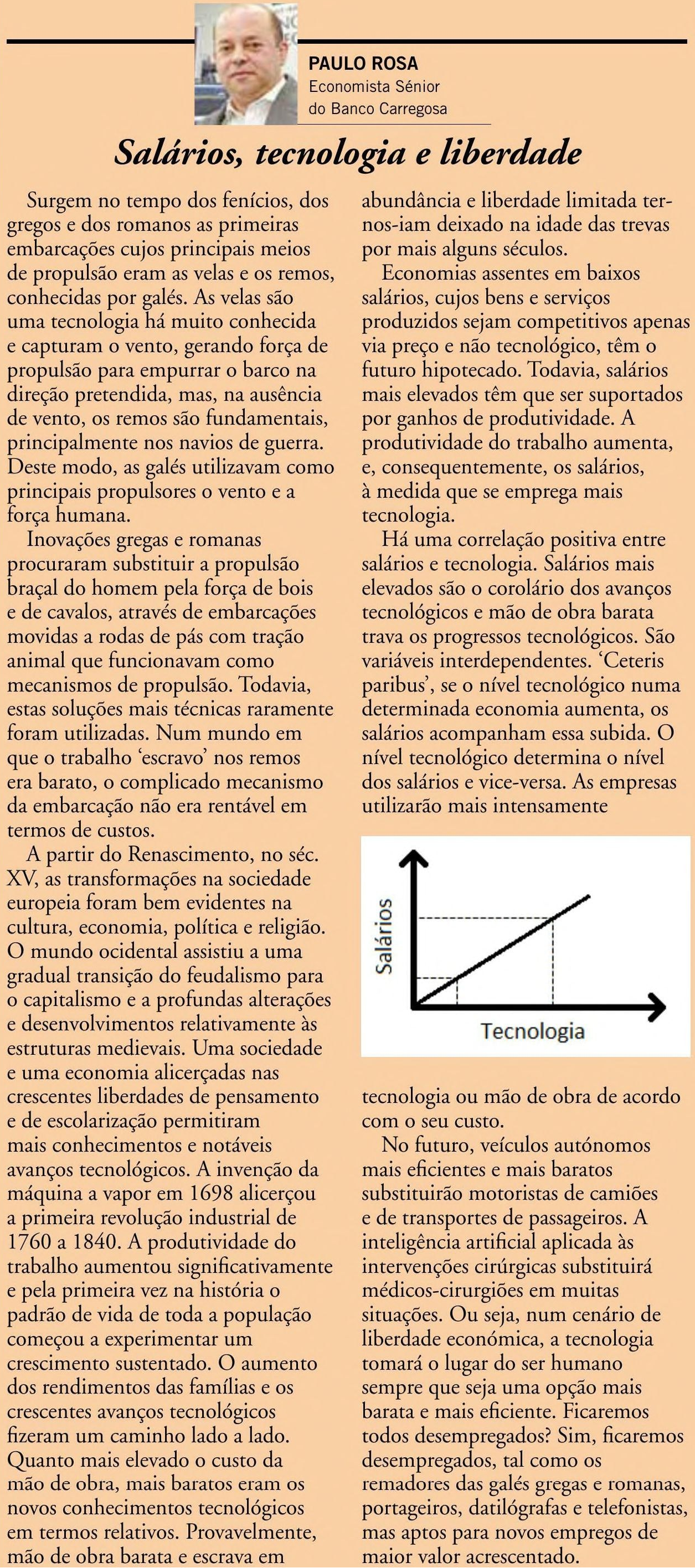

Há uma correlação positiva entre salários e tecnologia. Salários mais elevados

são o corolário dos avanços tecnológicos e mão de obra barata trava os

progressos tecnológicos. São variáveis interdependentes. ‘Ceteris paribus’, se

o nível tecnológico numa determinada economia aumenta, os salários acompanham

essa subida. O nível tecnológico determina o nível dos salários e vice-versa. A subida dos salários é inflacionista, mas impulsiona a tecnologia que é deflacionista. As

empresas utilizarão mais intensamente tecnologia ou mão de obra de acordo com o

seu custo.

No futuro, veículos autónomos mais eficientes e mais baratos substituirão

motoristas de camiões e de transportes de passageiros. A inteligência

artificial aplicada às intervenções cirúrgicas substituirá médicos-cirurgiões

em muitas situações. Ou seja, num cenário de liberdade económica, a tecnologia

tomará o lugar do ser humano sempre que seja uma opção mais barata e mais

eficiente. Ficaremos todos desempregados? Sim, ficaremos desempregados tal como

os remadores das galés gregas e romanas, portageiros, datilógrafas e

telefonistas, mas aptos para novos empregos de maior valor acrescentado e mais bem remunerados.

Paulo Monteiro Rosa, 31 de dezembro de 2021 In Vida Económica