PMR in VE 27 janeiro 2023

Muito

provavelmente, a inflação homóloga em Portugal deverá atingir o seu valor mais

elevado no atual quarto trimestre de 2022, prevendo-se que os efeitos base

diminuíam gradualmente a partir do primeiro trimestre de 2023 e mais

consideravelmente a partir da primavera, permitindo por esta via a queda da

inflação. Entretanto, a variação mensal da inflação já desacelerou em novembro e

os preços subiram apenas 0,3% depois da alta de 1,2% em outubro. A inflação em

Portugal, tal como na Europa, é maioritariamente do lado da oferta e tem sido

impulsionada pelo preço da energia e da alimentação, sobretudo após o início da

guerra Ucrânia. À medida que os preços da energia diminuem, as cadeias de

abastecimento se regularizam e as tensões geopolíticas no leste europeu

abrandam, o aumento dos preços no consumidor tendem a aliviar em Portugal. Também

o significativo aumento das taxas de juro, associado à elevada inflação,

deteriora cada vez mais o rendimento disponível, penalizando a já frágil

procura portuguesa, aumentando a probabilidade de recessão e contribuindo para

uma tendência sustentada de desaceleração dos preços no consumidor em Portugal,

sendo de esperar uma substancial descida da inflação na segunda metade de 2023.

Os preços no produtor já estão a cair na Europa, nomeadamente na Alemanha os

números relativos a novembro caíram 3,9%. Essa foi a segunda vez consecutiva

que os preços no produtor germânicos caíram significativamente em comparação

com o mês anterior (-4,2% outubro de 2022). Em comparação com o mês anterior,

outubro de 2022, os preços da energia caíram 9,6%, devido principalmente à

diminuição dos preços do gás natural, seguidos dos preços da eletricidade.

Embora os números da inflação no consumidor continuem junto aos máximos em

vários países da UE, a tendência de queda dos preços no produtor generaliza-se por

toda a Europa. A pressão de custos tem diminuído principalmente devido à queda

dos preços da energia e à redução das dificuldades nas cadeias de suprimentos.

O preço do petróleo já está abaixo dos níveis do início da guerra na Ucrânia.

Desde o início de outubro, a valorização do euro face ao dólar à volta de 12%

tem contribuído para uma desaceleração da inflação importada, embaratecendo

também o barril de petróleo em euros. Cerca de três quartos das importações

portuguesas são provenientes da UE e parte desses produtos importados,

nomeadamente combustíveis fósseis, metais industriais e produtos agrícolas, têm

origem fora da Europa e são cotados sobretudo em dólares, sendo os principais

responsáveis pelo avanço da inflação europeia nos primeiros noves meses. As

importações portuguesas pesam cerca de 40% no PIB nacional, podendo ter um

caráter inflacionista ou deflacionista para a evolução da inflação portuguesa,

dependendo se os seus preços estão a aumentar ou a diminuir. Entretanto, a

inflação na Alemanha deverá fixar-se em 7,5% em 2023, segundo o gabinete de

economia e finanças da UE nas perspetivas de outono. Deverá ser de 7% na UE e

6,1% na área do euro. O mesmo gabinete da UE antecipa para Portugal uma taxa de

inflação de 5,8% em 2023, abaixo das expectativas para Europa. O OE 2023 do

executivo português aponta para 4% e o FMI referiu em outubro que a Inflação

desaceleraria para 4,7% no próximo ano. As projeções para a inflação portuguesa

em 2023 são das mais baixas a nível europeu, mostrando que esta não está tão

enraizada e generalizada como na Europa, beneficiando da menor dependência do

gás natural russo. Qualquer melhoria da inflação na UE e uma abrandamento dos

preços das “commodities”, conduziria a inflação portuguesa no final de

2023 para valores abaixo dos 4%, sendo que uma recessão aceleraria ainda mais

essa queda da inflação.

O que poderemos esperar do BCE e da Fed no próximo ano? Um abrandamento no

aumento das taxas de juro de curto prazo e uma aceleração dos “quantitative

tightening”, podendo esta diminuição dos balanços limitar a queda das taxas

de juro de longo prazo, mas uma recessão e consequente queda da inflação acima

do previsto poderia acelerar a queda dos rendimentos do tesouro. Os bancos

centrais tentam mitigar ou mesmo reverter a atual inclinação negativa das

curvas de rendimento que além de indiciarem uma tendência económica recessiva,

têm penalizado sobretudo os tomadores de empréstimos indexados a taxas de juro

de curto prazo. Atualmente o mercado antecipa uma taxa de juro terminal de 3,45%

na Zona Euro em meados do próximo verão (era 2,83% antes da reunião de 15 de

dezembro do BCE) e de 5% nos EUA. Atualmente as taxas de juro da Fed estão no

intervalo de [4,25% a 4,50%] e de acordo com o mercado tudo indica que a Fed

proceda a dois aumentos de 25 pontos base em cada uma das suas primeiras duas

reuniões do próximo ano, a 1 de fevereiro e a 22 de março, fixando a taxa de

juro terminal no intervalo [4,75% a 5%]. Sendo de esperar, atualmente e de

acordo com o mercado, que reverta esses mesmos dois aumentos no segundo

semestre de 2023.

PMR In VE 30 dezembro 2022

O ano

de 2022 ficará marcado como um “annus horribilis” tanto para os mercados

acionista, como também para os mercados de dívida. As bolsas europeias

registaram o pior ano desde 2018 e as praças norte-americanas tiveram a maior

queda desde 2008. O índice pan-europeu Stoxx 600 caiu 12,9%. Um ano difícil

marcado por tensões geopolíticas e receios de uma recessão à medida que os

bancos centrais aumentaram os juros para travarem a inflação mais elevada das

últimas quatro décadas. Wall Street registou a maior queda percentual anual

desde 2008 e a primeira desvalorização anual desde 2018, penalizada pelo ritmo

mais rápido de aumento de juros da Reserva Federal dos EUA (Fed) desde a década

de 1980.

A última semana de 2022 ficou marcada quer pela falta de liquidez, quer pelo

agudizar dos receios quanto a um agravamento dos casos de covid-19 na China. O

setor imobiliário continuou a apresentar uma crescente deterioração, designadamente

nos EUA. Os contratos promessa caíram muito mais do que o esperado em novembro,

descendo pelo sexto mês consecutivo, na mais recente indicação do forte impacto

que os aumentos das taxas de juro da Fed estão a impor ao mercado imobiliário.

O declínio geral nos contratos assinados corroborou a queda das vendas de casas

usadas pelo décimo mês consecutivo em novembro, indiciando também uma

desvalorização nos próximos meses. No entanto, apesar de o índice pan-europeu

Stoxx 600 ter caído 12,9% no ano, o seu pior desempenho desde 2018, as ações de

Londres superaram, valorizando quase 1% no ano, devido à forte exposição a “commodities”.

Também o PSI ganhou em 2022, valorizando 2,8% no ano. A Galp Energia foi a

estrela do ano com uma alta de 48%. Wall Street registou a maior queda

percentual anual desde 2008, penalizada pelo ritmo mais rápido de aumento dos

juros da Fed desde a década de 1980, cujos Juros subiram em 2022 do intervalo

de [0% a 0,25%] no início do ano até [4,25% a 4,50%] na última reunião do banco

central dos EUA em 14 de dezembro. O S&P 500 caiu quase 20% no ano passado,

marcando uma queda de aproximadamente 8 biliões de dólares de valor de mercado,

aproximadamente um terço da riqueza produzida num ano nos EUA. O Nasdaq desceu

33,1%, tendo a primeira queda de quatro trimestres consecutivos desde o “crash”

das “dotcom”, enquanto o Dow Jones perdeu 8,9%. O índice de

crescimento (“growth”) do S&P 500 caiu cerca de 30,1% este ano,

enquanto o índice de valor (“value”) perdeu 7,4%, com os investidores a

preferirem setores de elevados dividendos, tais como o da energia. Este setor

da energia registou ganhos anuais de 58% nos EUA com o aumento dos preços do

petróleo a impulsionarem o setor. Energia, petróleo e bancos são os vencedores

de 2022. Setores sensíveis às taxas de juro foram os mais penalizados, tais

como tecnológicas e Imobiliário.

Também o mês de dezembro foi negativo depois da recuperação de outubro e

novembro. Em 2022, não houve lugar ao habitual rali de Natal. A Europa encerrou

o mês de dezembro com uma queda de 4% e os EUA com 6%, Stoxx 600 e S&P 500

respetivamente. Os indicadores económicos e os declives negativos das curvas de

rendimentos apontam para recessão, tensões geopolíticas, incluindo a guerra na

Ucrânia, e o aumento de casos de COVID na China e incertezas sobre Taiwan,

agravam o sentimento. Em dezembro, a produção industrial na China caiu ao ritmo

mais elevado dos últimos 3 anos. Contudo, o PMI de Chicago em dezembro terminou

o ano mais forte que o esperado. Os preços do gás natural na Europa voltaram

aos níveis pré-guerra da Ucrânia. E o preço da eletricidade na Península

Ibérica voltou a recuar nas últimas semanas, atingindo o mínimo de quase dois

anos. A taxa de inflação anual em Espanha caiu para 5,8% em dezembro de 2022,

de 6,8% no mês anterior, a menor desde novembro de 2021. No 2º semestre de

2022, Espanha teve mesmo deflação e os preços caíram 0,2%. Por outro lado, a

taxa de inflação subjacente (“core”), que exclui itens voláteis como

alimentos não processados e energia, subiu de 6,3% para 6,9%. Mensalmente, em

Espanha, os preços ao consumidor subiram 0,3%, após uma queda de 0,1% em

novembro. O relatório de emprego nos EUA nesta sexta-feira, nomeadamente o

ritmo salarial, a taxa de desemprego, a taxa de participação e os postos de

trabalho criados em dezembro, excluindo empregos agrícolas, serão fundamentais

para a perceber a condução da política monetária da Fed. Sendo também de crucial

importância os números da inflação norte-americana a serem publicados na

quinta-feira da próxima semana, dia 12 de janeiro, antecipando-se uma queda da

inflação homóloga para 6,7% em dezembro (o que seria o número mais baixo desde

outubro de 2021), do número anterior de 7,1% em novembro.

PMR in VE 6 janeiro 2023

O ano de 2022 ficou marcado pela desaceleração económica

global à medida que a inflação se tornou mais persistente e generalizada,

nomeadamente nas economias avançadas, depois de um robusto crescimento da

atividade em 2021, ditado pela gradual reabertura da economia. Após a fase mais

grave da pandemia na primavera de 2020 e com a descoberta de uma vacina no

final desse ano, foi possível reabrir gradualmente a economia em 2021 à medida

que a vacinação avançava a nível global. No entanto, as dificuldades nas cadeias

de abastecimento e o aumento significativo dos preços da energia culminaram

numa subida do índice de preços do consumidor no final de 2021, agravada e

acelerada pela guerra na Ucrânia no início de 2022. Sendo assim, no ano

passado, os principias bancos centrais, na tentativa de travarem a mais elevada

inflação das últimas décadas, adotaram uma enérgica postura monetária

restritiva, subindo consideravelmente as suas taxas de juro, fragilizando ainda

mais o rendimento disponível das famílias já penalizado pela elevada subida dos

preços. Portanto, uma provável diminuição da procura deverá aliviar a inflação,

mas pode levar à generalização de uma recessão em 2023 além do que é atualmente

esperado. Em 2022, a Reserva Federal dos EUA (Fed) subiu a sua taxa de

referência em 425 pontos base e o Banco Central Europeu (BCE) aumentou-a em 250

pontos. Entretanto, a economia chinesa tem permanecido num rumo distinto, sem

inflação devido à sua política “zero Covid”, permitindo ao Banco Popular da

China (PBoC) assumir uma política monetária expansionista. Além disso, a

reabertura da segunda maior economia global no início deste ano poderá

impulsionar o crescimento económico, mas é também uma ameaça ao atual recuo da

inflação, sobretudo nas economias avançadas.

A atividade económica global vive

uma desaceleração generalizada e mais acentuada do que o esperado. A Fed em

dezembro reviu em baixa o crescimento económico para 0,5% em 2023 de 1,2% em

setembro e em alta a inflação, medida pelo PCE core, de 3,1% para 3,5%,

aumentando também a taxa de desemprego esperada para 2023 de 4,4% para 4,6%.

Apesar de a taxa de desemprego ter sido de 3,5% em dezembro, corroborando um

mercado de trabalho robusto, a desaceleração do aumento dos salários afasta

gradualmente uma espiral inflacionista via salarial. O banco central dos EUA

também antecipa um crescimento anémico em 2024 e 2025 de 1,6% e 1,8%,

respetivamente. A crise do custo de vida, o aperto das condições financeiras na

maioria das geografias, a invasão da Ucrânia pela Rússia e a relativa

persistência da pandemia de covid-19, sobretudo na China, penalizam

substancialmente as perspetivas. O FMI estima um crescimento de apenas 0,5% na

Zona Euro e recessão económica na Alemanha e em Itália em 2023 de 0,3% e 0,2%,

respetivamente. A OCDE estima também um crescimento para a Zona Euro de apenas

0,5% em 2023 e de 1,4% em 2024, confirmando também as convicções de um

crescimento fraco na Europa nos próximos anos.

O FMI antecipa que o crescimento

global desacelere de 6% em 2021 para 3,2% em 2022 e 2,7% em 2023. Excetuando a

Grande Recessão de 2008-09 e a fase mais grave da pandemia de covid-19 na

primavera de 2020, este é o crescimento mais fraco desde 2001. Depois do

aumento da inflação global de 4,7% em 2021 para 8,8% em 2022, o FMI espera que

os preços no consumidor desçam para 6,5% em 2023 e para 4,1% em 2024. Na última

leitura económica em 11 de outubro do ano passado, o FMI referiu que a política

monetária deveria continuar norteada pela estabilidade de preços, tendo a

política orçamental de ser capaz de aliviar as pressões do custo de vida,

todavia mantendo uma postura suficientemente rígida e alinhada com a política

monetária, aproveitando a elevada inflação para diminuir o elevado rácio da

dívida relativamente ao PIB nominal, sobretudo nas economias avançadas com

contas públicas frágeis.

Em suma, 2023 será eventualmente

o ano do recuo do fenómeno inflacionista mais elevado das últimas décadas, mas

ameaça também ser o ano da recessão. Há meses que o declive negativo das curvas

de rendimentos dos EUA e da Europa antecipa uma recessão económica.

PMR in VE 13 janeiro 2023

Perspetivas para a inflação dos EUA de acordo com a evolução do crescimento económico

A inflação

homóloga norte-americana abrandou no 2º semestre do ano passado, tendo o índice

de preços no consumidor (IPC) aumentado apenas 0,2% entre junho e dezembro de

2022, em grande medida influenciado pela melhoria nas cadeias de abastecimento.

A gradual diminuição do défice comercial dos EUA, a partir de abril do ano

passado, fomentou o crescimento económico na segunda metade do ano, depois de

uma contração económica no 1º semestre. A economia dos EUA contraiu,

respetivamente, 1,6% e 0,6% nos 1º e 2º trimestres do ano passado (como se pode

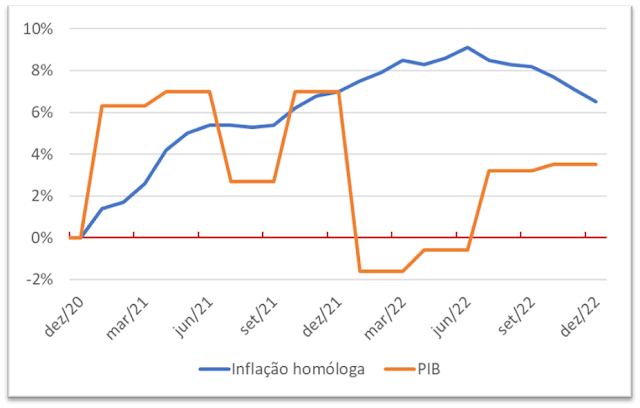

observar no gráfico 1). No 3º trimestre a economia norte-americana cresceu 3,2%

e é esperado que aumente 3,5% no 4º trimestre, de acordo com os dados do GDP

Now da Fed de Atlanta de 18 de janeiro. É visível no gráfico 1 a correlação

inversa entre inflação e crescimento económico. Enquanto a inflação foi

gradualmente subindo ao longo do ano de 2021 e no primeiro semestre de 2022, a

economia foi desacelerando, entrando mesmo em contração na primeira metade do

ano passado, no entanto a tendência de descida da taxa de desemprego manteve-se,

alcançando o pleno emprego ainda no 1º trimestre de 2022, não corroborando a

clássica curva de Phillips. Entretanto, o abrandamento da inflação a partir de

junho de 2022 coincidiu com a retoma económica norte-americana.

Gráfico 1 - Evolução nos EUA da inflação e do PIB nos últimos 2 anos

A melhoria do

lado da oferta tem permitido um maior crescimento económico e uma descida da

inflação, sendo este o cenário mais favorável para a valorização das ações,

algo que tem sido observado desde o início de outubro do ano passado, com a recuperação

generalizada dos mercados acionistas. Todavia, a política monetária

energicamente restritiva, iniciada há quase um ano pela Reserva Federal dos EUA

(Fed), ameaça o crescimento económico, comprometendo gradualmente a capacidade

de financiar futuros investimentos, devido às taxas de juro mais elevadas,

penalizando também os financiamentos das famílias e empresas endividadas, à

medida que se renovam os empréstimos, agora a taxas de juro muito mais altas.

A procura,

ainda resiliente, em grande parte devido às poupanças resultantes dos apoios

aquando da pandemia e do confinamento, poderá ser paulatinamente penalizada nos

próximos meses, à medida que a alta dos juros deteriora o rendimento

disponível, sendo uma ameaça às vendas das empresas e ao crescimento económico.

À medida que

os juros se mantêm altos por um período de tempo mais longo, cresce também a

probabilidade não apenas de uma recessão, mas de quão profunda esta poderá ser.

Em caso de recessão, a inflação poderia descer para perto do objetivo de

estabilidade de preços da Fed. Este cenário de baixa inflação e recessão é

positivo para as obrigações soberanas.

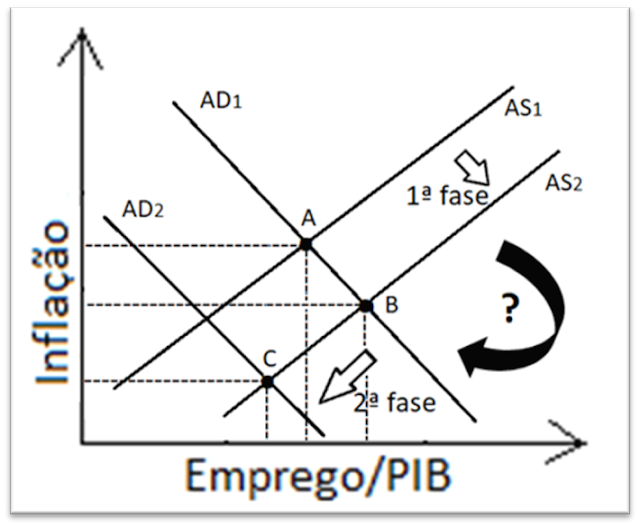

Os gráficos 2

e 3 evidenciam os cenários de melhoria da inflação, numa primeira fase devido

ao gradual desaparecimento das dificuldades nas cadeias de abastecimento,

crescimento do PIB e robusto mercado de trabalho (boom deflacionista), e

numa segunda fase também de contínua queda da inflação, mas, neste caso, em

contexto recessivo (bust deflacionista).

Gráfico 2 – Evolução da inflação e do PIB

Numa primeira fase o aumento da oferta agregada (AS1 para AS2) permite uma queda da inflação num ambiente de crescimento

económico (ponto A para ponto B). Todavia, as taxas de juro cada vez mais elevadas

penalizam a procura agregada (AD1

para AD2), aumentando a

probabilidade de recessão e de aumento da taxa de desemprego, podendo este

cenário ser benéfico para uma queda considerável da inflação, mas numa

conjuntura recessiva (passando agora do ponto B para o C). No último relatório

de dezembro, a Fed antecipou uma subida da taxa de desemprego para 4,6% em

2023, mas ainda assim espera um crescimento económico este ano, ainda que

ligeiro, de 0,5%. Atualmente a taxa de desemprego nos EUA, número relativo a

dezembro, fixou-se em 3,5%, e a taxa de inflação homóloga desceu para 6,5%.

Gráfico

3 – Evolução da inflação homóloga nos EUA (retrospetiva e perspetiva)

A Fed esforça-se para que os preços regressem ao objetivo de 2%, mas a dúvida

persiste se o consegue com um soft ou um hard landing da economia.

Entretanto,

os dados da inflação dos EUA referentes a dezembro mostraram uma resiliência da

categoria shelter (rendas de habitação e rendas equivalentes dos

proprietários de casas) que pesando um terço no índice de preços no consumidor

(IPC), continua a impulsionar a inflação.

Gráfico 4 - Evolução nos EUA dos preços casas (shiller) e do shelter CPI

O gráfico 4 mostra que o item shelter tem um desfasamento de 12 a 18 meses relativamente à evolução dos preços das casas. E em recessão o crescimento do item shelter é de zero ou até negativo. Atualmente contribui com cerca de 3 pontos percentuais dos 6,5% do IPC dos EUA em dezembro, participando em quase metade do atual valor da inflação. É um fardo significativo e que tem impulsionado a inflação, mas à medida que os preços das casas abrandam o ajustamento em baixa tende a acontecer, podendo ser acelerado em caso de recessão.