A Grande Recessão de

2008 e 2009, ditada pela crise do imobiliário nos EUA, conhecida como crise do

“subprime” devido aos seus contornos,

marcou a maior contração da economia norte-americana desde a Grande Depressão

de 1929. A dimensão da economia dos EUA, a maior do mundo, e a venda de ativos

relacionados com o imobiliário norte-americano a muitas instituições

financeiras globais estendeu a crise ao resto do mundo. A crescente

instabilidade financeira a nível global espoletou várias crises latentes, desde

a crise imobiliária no Dubai à crise das dívidas soberanas na Zona Euro.

Portugal foi um dos países mais afetados, penalizado pela sua elevada dívida

pública e falta de competitividade, acabando resgatado pela “Troika” (FMI, BCE

e União Europeia) em abril de 2011. Os bancos centrais encetaram políticas

monetárias significativamente expansionistas para mitigaram os efeitos da crise

financeira de 2008, adotando em muitos casos ferramentas não convencionais,

tais como o “Quantitative Easing”

(QE). A Reserva Federal dos EUA iniciou oficialmente o seu QE em março de 2009,

instrumento também adotado pelo BCE, mas mais tarde, no início de 2015. Inicialmente,

o banco central da Zona Euro, uma instituição mais conservadora, tentou debelar

não só a crise financeira, mas também a crise das dívidas soberanas na Zona

Euro, munindo-se de uma política monetária expansionista focada em empréstimos

de longo prazo (LTRO), fornecendo a liquidez necessária ao sistema financeiro e

salvaguardando o euro e a coesão da União Europeia. O BCE juntar-se-ia a vários

outros bancos centrais na adoção de um QE, em 22 de janeiro de 2015, devido às

crescentes preocupações com uma inflação demasiadamente baixa. O Banco Nacional

da Suíça (BNS), antecipando esta nova postura inflacionista do BCE, surpreendeu

os mercados no dia 15 de janeiro de 2015 com o abandono do câmbio fixo de 1,20

francos suíços por cada euro. O BNS mantinha esta política há vários anos para

travar a valorização da sua moeda e manter a sua competitividade cambial via

preço, comprando euros e vendendo francos suíços, impedindo a apreciação da moeda

helvética, mas resultando num considerável aumento do seu balanço, multiplicando

cerca de cinco vezes desde 2008, causador de um crescente desconforto nas

autoridades monetárias suíças. É a tríade impossível, não sendo possível em

livre circulação de capitais deter em simultâneo controlo sobre o câmbio [fixo]

e sobre a política monetária.

Estas políticas expansionistas foram sendo gradualmente revertidas. A Fed nos

EUA iniciou uma postura restritiva em dezembro de 2015 com uma subida da taxa

de juro em 25 pontos base e um “Quantitative

Tightening” (QT) em outubro de 2017. Entretanto, o ano de 2018 foi negativo

para os mercados financeiros, o S&P 500 desvalorizou 6,24%. O desconforto dos

mercados com a política contracionista era cada vez mais evidente. A

desaceleração económica era uma realidade, apesar de a taxa de desemprego se manter

resiliente, alcançando o pleno emprego de 3,5% em 2019, mas mesmo assim a Fed

optou por terminar o QT em julho e descer a taxa de juro no dia 1 de agosto

pela primeira vez desde 2008. No verão de 2019 a inclinação da curva de rendimentos

norte-americana passou a ser negativa, indiciando uma recessão. As dificuldades de

liquidez eram visíveis no mercado de “repos”,

sobretudo no dia 17 de setembro. As taxas de juro dos bilhetes do tesouro a 3

meses dos EUA eram superiores às dos rendimentos do tesouro a 10 anos, bitola utilizada

pela Fed para prever recessões, indicando uma recessão com uma probabilidade de

40% a 12 meses de vista. Recessão essa que viria mesmo a acontecer, ainda que por

uma razão desconhecida em 2019, na primavera de 2020 e imposta pela pandemia de

covid-19. As bolsas desvalorizaram acentuadamente em março, tendo os bancos

centrais fornecido a liquidez necessária à economia e aos mercados, penalizados

pelo confinamento geral e pela paralisação da atividade. Taxas de juro próximas

de zero e um regresso dos QE impulsionaram novamente os mercados financeiros,

nomeadamente as cotações das ações e das obrigações, dando lugar ao fator TINA

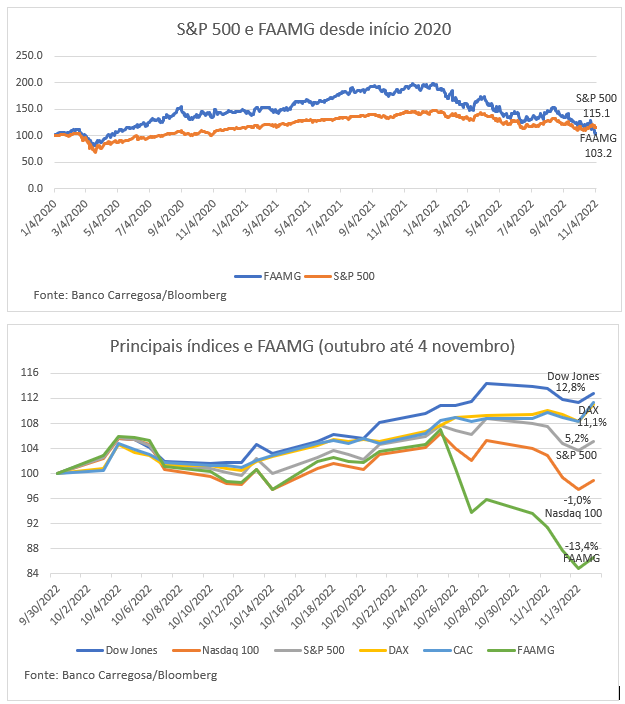

e ao FOMO, favorecendo também o imobiliário e os criptoativos. As grandes

tecnológicas norte-americanas, mais sensíveis às taxas de juro, beneficiando

também do teletrabalho e do ensino à distância, lideraram os ganhos, que seriam

reforçados pela descoberta de uma vacina contra a covid-19 em novembro de 2020.

Todavia, a par da gradual reabertura da economia em 2021, surgiram também

dificuldades nas cadeias de abastecimento, desde os normais “bottlenecks” ditados pela paralisação

aos açambarcamentos, agravadas também pela crescente crise energética. A

inflação apareceu ainda em 2021 e ameaçou generalizar-se, mas viria a ser

a invasão russa da Ucrânia a determinar o surgimento da inflação mais elevada das últimas três ou quatro décadas.

PMR In VE 29 novembro 2022