FAAMG é uma abreviação cunhada pela Goldman Sachs para as ações das grandes

empresas tecnológicas norte-americanas: Facebook, Apple, Amazon, Microsoft e

Google. Estas cinco empresas representam cerca de 50% do valor do Nasdaq 100

(índice com 100 empresas) e pesam à volta de 20% no S&P 500 (índice

composto por 500 empresas). Quanto maior forem as alterações nas cotações

destas ações, muito sensíveis às taxas de juro e ao dólar norte-americano,

maior será a volatilidade do Nasdaq 100 e do S&P 500. Como multinacionais

têm uma parte dos seus lucros fora dos EUA, logo a conciliação de todos os seus

resultados em dólares (receitas e lucros) é influenciada pela cotação da moeda

norte-americana. Um dólar mais forte diminuirá as receitas vindas do exterior e

vice-versa. Quanto à maior sensibilidade às taxas de juro por parte das FAAMG,

é importante referir que à medida que a taxa de juro aumenta os cash flows

futuros valem cada vez menos e quanto mais longínquos menos valem. As empresas

tecnológicas são estilo crescimento (growth), cujos lucros esperados são

mais elevados para os períodos mais afastados, em contraposição às empresas de

valor (value), menos sensíveis aos juros. As empresas tecnológicas têm

mais duration, ou seja, são mais sensíveis ao juros. A duration é

um termo utilizado na negociação no mercado obrigacionista e descreve a

sensibilidade da cotação de uma obrigação a uma alteração dos juros, e as

empresas tecnológicas têm em média mais duration do que as restantes

empresas. As obrigações com datas de vencimento mais longas têm uma duration

mais elevada.

Sobretudo na segunda metade de 2020 e em 2021, as FAAMG foram impulsionadas

pela enérgica postura expansionista da Reserva Federal dos EUA, política

monetária refletida por taxas de juro de quase zero e duplicação do balanço do

banco central dos EUA, bem como pelo work/learning at home ditado pela

pandemia. Grande parte do trabalho em casa e do ensino à distância foi suportado

pelas tecnologias fornecidas pelas FAAMG. Em quase dois anos as FAAMG

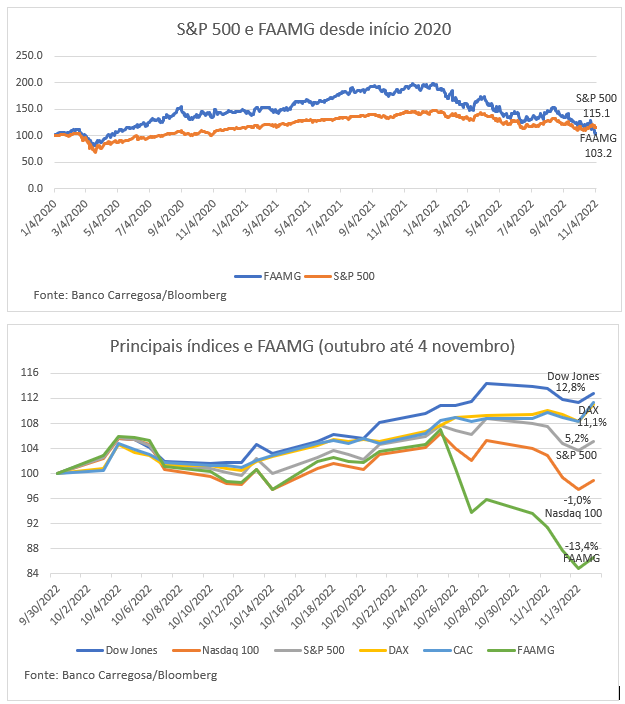

valorizaram 100% e ajudaram o S&P 500 a ganhar 50% nesse mesmo período. Todavia,

com o fim da pandemia e com o regresso ao trabalho e ao ensino presencial, terminou

também grande parte do work/learning at home. Para travar a elevada

inflação impulsionada pela reabertura da economia, pela crise energética, pelo

aumento dos preços dos produtos agrícolas e dos metais industriais, pela

política expansionista da Fed em 2020 e 2021, pelos acréscimos de poupanças e

pelas dificuldades nas cadeias de abastecimento (desde açambarcamentos às

cartelizações), a Reserva Federal dos EUA subiu significativamente as taxas de

juro. Atualmente o rendimento da obrigação do tesouro dos EUA a 2 anos (yield

US a 2 anos) é de 4,50%. A subida dos juros além de ter penalizado as

projeções para os cash flows futuros das FAAMG, impulsionou também o

dólar, contribuindo para a fraca performance das grandes tecnológicas. Entretanto,

as FAAMG perderam tudo o que ganharam desde o início de 2020, mas a aproximação

de uma taxa de juro terminal da Fed, permitindo novamente exposição a duration,

bem como a potencial reversão da tendência de alta do dólar, o futuro da

computação em nuvem e o crescente teletrabalho, podem voltar a impulsionar as

FAAMG. Todavia, as FAAMG devido à sua crescente dimensão viverão sempre sob a

ameaça de um desmembramento, à semelhança do que aconteceu à indústria

petrolífera de Rockfeller em 1911. Em suma, atualmente há os índices com FAAMG e os índices sem FAAMG, estes últimos com melhor desempenho desde o início de

outubro. Por exemplo, a correlação entre o Dow Jones e o S&P 500 tinha sido

quase 'perfeita' nos últimos 12 meses, mas descorrelacionou há mês e meio, mais

acentuadamente depois dos resultados desfavoráveis das FAAMG no final de outubro. Entretanto,

qualquer melhoria impulsionará os mercados. Qualquer surpresa positiva, quanto a uma desaceleração dos juros, vinda dos números da inflação norte-americana ou do emprego dos EUA em dezembro, bem como de uma postura menos hawkish da Fed, poderão impulsionar novamente as

FAAMG.

PMR in JdN 24 novembro 2022

Sem comentários:

Enviar um comentário