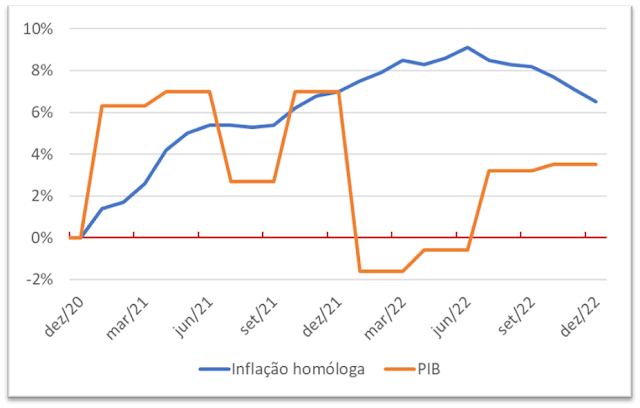

Perspetivas para a inflação dos EUA de acordo com a evolução do crescimento económico

A inflação

homóloga norte-americana abrandou no 2º semestre do ano passado, tendo o índice

de preços no consumidor (IPC) aumentado apenas 0,2% entre junho e dezembro de

2022, em grande medida influenciado pela melhoria nas cadeias de abastecimento.

A gradual diminuição do défice comercial dos EUA, a partir de abril do ano

passado, fomentou o crescimento económico na segunda metade do ano, depois de

uma contração económica no 1º semestre. A economia dos EUA contraiu,

respetivamente, 1,6% e 0,6% nos 1º e 2º trimestres do ano passado (como se pode

observar no gráfico 1). No 3º trimestre a economia norte-americana cresceu 3,2%

e é esperado que aumente 3,5% no 4º trimestre, de acordo com os dados do GDP

Now da Fed de Atlanta de 18 de janeiro. É visível no gráfico 1 a correlação

inversa entre inflação e crescimento económico. Enquanto a inflação foi

gradualmente subindo ao longo do ano de 2021 e no primeiro semestre de 2022, a

economia foi desacelerando, entrando mesmo em contração na primeira metade do

ano passado, no entanto a tendência de descida da taxa de desemprego manteve-se,

alcançando o pleno emprego ainda no 1º trimestre de 2022, não corroborando a

clássica curva de Phillips. Entretanto, o abrandamento da inflação a partir de

junho de 2022 coincidiu com a retoma económica norte-americana.

Gráfico 1 - Evolução nos EUA da inflação e do PIB nos últimos 2 anos

Fonte: Banco Carregosa, Bloomberg e Reserva Federal de Atlanta

A melhoria do

lado da oferta tem permitido um maior crescimento económico e uma descida da

inflação, sendo este o cenário mais favorável para a valorização das ações,

algo que tem sido observado desde o início de outubro do ano passado, com a recuperação

generalizada dos mercados acionistas. Todavia, a política monetária

energicamente restritiva, iniciada há quase um ano pela Reserva Federal dos EUA

(Fed), ameaça o crescimento económico, comprometendo gradualmente a capacidade

de financiar futuros investimentos, devido às taxas de juro mais elevadas,

penalizando também os financiamentos das famílias e empresas endividadas, à

medida que se renovam os empréstimos, agora a taxas de juro muito mais altas.

A procura,

ainda resiliente, em grande parte devido às poupanças resultantes dos apoios

aquando da pandemia e do confinamento, poderá ser paulatinamente penalizada nos

próximos meses, à medida que a alta dos juros deteriora o rendimento

disponível, sendo uma ameaça às vendas das empresas e ao crescimento económico.

À medida que

os juros se mantêm altos por um período de tempo mais longo, cresce também a

probabilidade não apenas de uma recessão, mas de quão profunda esta poderá ser.

Em caso de recessão, a inflação poderia descer para perto do objetivo de

estabilidade de preços da Fed. Este cenário de baixa inflação e recessão é

positivo para as obrigações soberanas.

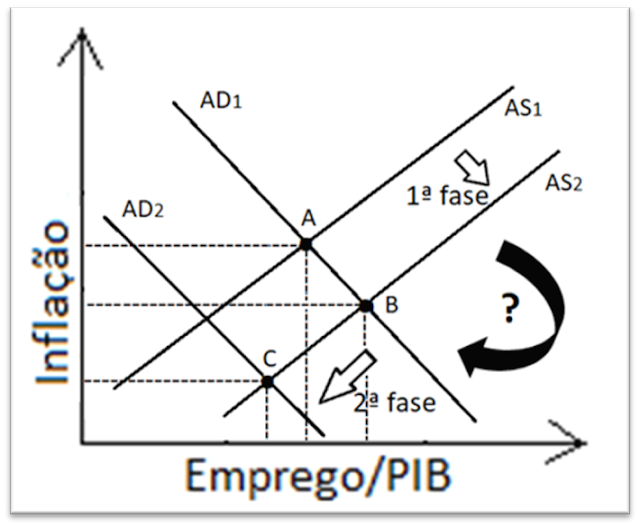

Os gráficos 2

e 3 evidenciam os cenários de melhoria da inflação, numa primeira fase devido

ao gradual desaparecimento das dificuldades nas cadeias de abastecimento,

crescimento do PIB e robusto mercado de trabalho (boom deflacionista), e

numa segunda fase também de contínua queda da inflação, mas, neste caso, em

contexto recessivo (bust deflacionista).

Gráfico 2 – Evolução da inflação e do PIB

Numa primeira fase o aumento da oferta agregada (AS1 para AS2) permite uma queda da inflação num ambiente de crescimento

económico (ponto A para ponto B). Todavia, as taxas de juro cada vez mais elevadas

penalizam a procura agregada (AD1

para AD2), aumentando a

probabilidade de recessão e de aumento da taxa de desemprego, podendo este

cenário ser benéfico para uma queda considerável da inflação, mas numa

conjuntura recessiva (passando agora do ponto B para o C). No último relatório

de dezembro, a Fed antecipou uma subida da taxa de desemprego para 4,6% em

2023, mas ainda assim espera um crescimento económico este ano, ainda que

ligeiro, de 0,5%. Atualmente a taxa de desemprego nos EUA, número relativo a

dezembro, fixou-se em 3,5%, e a taxa de inflação homóloga desceu para 6,5%.

Gráfico

3 – Evolução da inflação homóloga nos EUA (retrospetiva e perspetiva)

A Fed esforça-se para que os preços regressem ao objetivo de 2%, mas a dúvida

persiste se o consegue com um soft ou um hard landing da economia.

Entretanto,

os dados da inflação dos EUA referentes a dezembro mostraram uma resiliência da

categoria shelter (rendas de habitação e rendas equivalentes dos

proprietários de casas) que pesando um terço no índice de preços no consumidor

(IPC), continua a impulsionar a inflação.

Gráfico 4 - Evolução nos EUA dos preços casas (shiller) e do shelter CPI

O gráfico 4 mostra que o item shelter tem um desfasamento de 12 a 18 meses relativamente à evolução dos preços das casas. E em recessão o crescimento do item shelter é de zero ou até negativo. Atualmente contribui com cerca de 3 pontos percentuais dos 6,5% do IPC dos EUA em dezembro, participando em quase metade do atual valor da inflação. É um fardo significativo e que tem impulsionado a inflação, mas à medida que os preços das casas abrandam o ajustamento em baixa tende a acontecer, podendo ser acelerado em caso de recessão.

Sem comentários:

Enviar um comentário